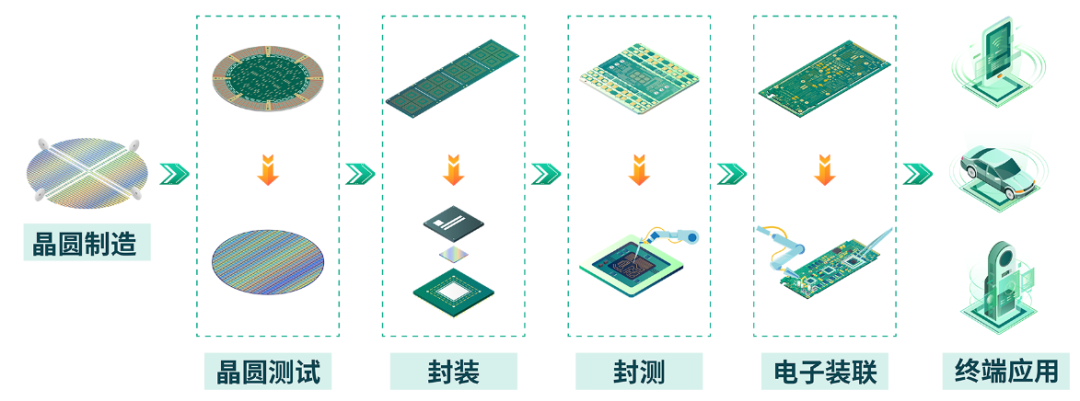

随着电子产品朝向高性能、多功能、微型化发展,封装的作用愈发凸显。先进封装已经成为超越摩尔的关键技术,集成电路的成品制造环节愈加重要。

先进封装技术需要封装材料及其结构和工艺的不断改进和提高。同半导体制造的所有材料一样,封装材料具有极大的附加值和特有的产业生态支撑,是国家博弈、企业竞争的核心技术壁垒之一。

先进封装已成为我国半导体产业链中最具规模、最先发展的一个行业,与之难匹配的是,我国封装材料配套不齐,产能不足,且质量不够稳定,是先进封装产业迅猛发展背后的大风险。整个芯片制造封装环节所用到的电子材料达成百上千种,缺乏任何一种,都将影响到供应链安全。我们万不能掉以轻心,须保障原材料供应安全,协同作战攻克封装材料,补上先进封装产业链上这道最薄弱的环节!

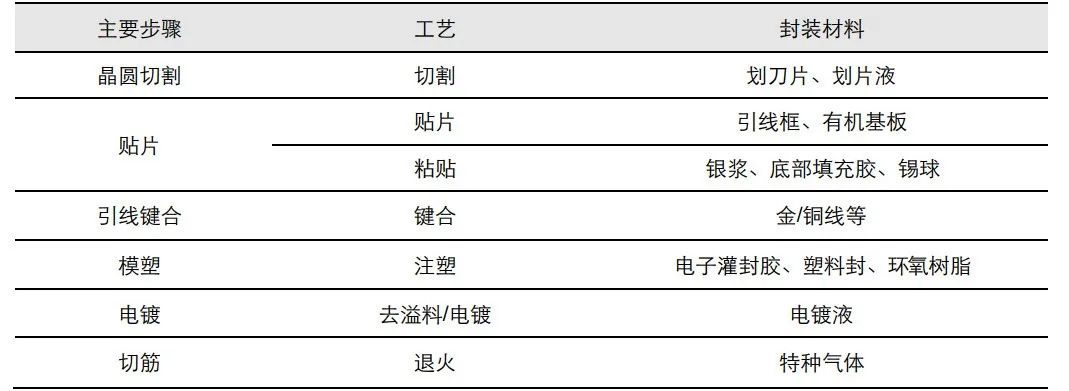

半导体芯片封装是指利用膜技术及细微加工技术,将芯片及其他要素在框架或基板,上布局粘贴固定及连接,引出接线端子并通过可塑性绝缘介质灌封固定,构成整体立体结构的工艺。封装材料是微芯片提供封装、粘合、散热、装配制造等功能性材料。按照封装材料划分为塑料封装、金属封装、陶瓷封装。

家用产品空调冰箱彩电里面的芯片,对于周围环境没有特定要求,用特定塑料覆盖在硅片上进行封装即可,这种封装方式叫塑封。但有时厂家为了降低价格,就干脆滴一滴胶水就搞定封装, 这叫胶封。因为应用面特别广,这一类塑料封装占整个封装行业市场规模的90%。

有时芯片运行环境相当恶劣,比如5G芯片、汽车芯片、雷达芯片,对封装材料就有严格要求。最典型的是卫星和探测器芯片,不仅承受极端环境,还要时刻抵抗来自宇宙高能射线的撞击。所以这些类芯片就要用金属或者陶瓷封装。这两类并占比仅为10%。

在微芯片封装过程中需要封装材料作为耗材,包括封装基板、引线框架、键合线、封装树脂、陶瓷封装、芯片粘接材料、切割材料等,这些材料是芯片完成封装出货的重要支撑,是芯片成功出厂的重要保障。

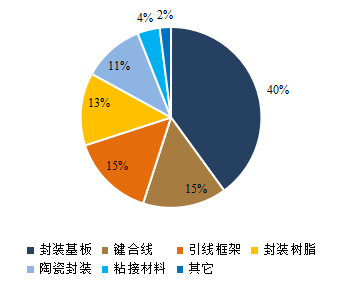

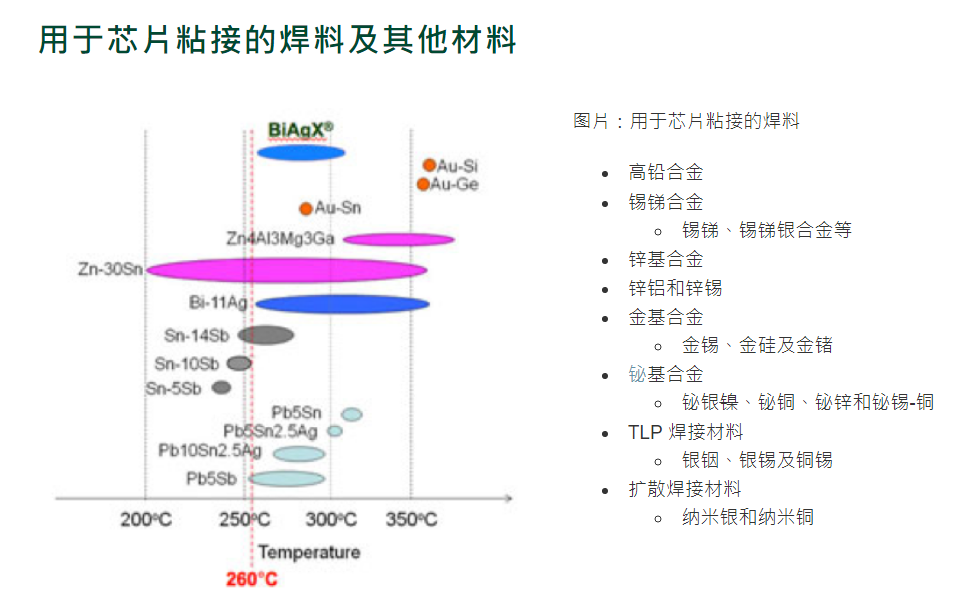

在封装材料中,封装基板是半导体封装材料中占比最高的耗材,根据SEMI2021年数据,全球半导体封装材料前五分别为封装基板、引线框架、键合线、封装树脂和陶瓷封装,粘结材料,占比分别为40%、15%、15%、13%、11%、4%。

01 封装基板

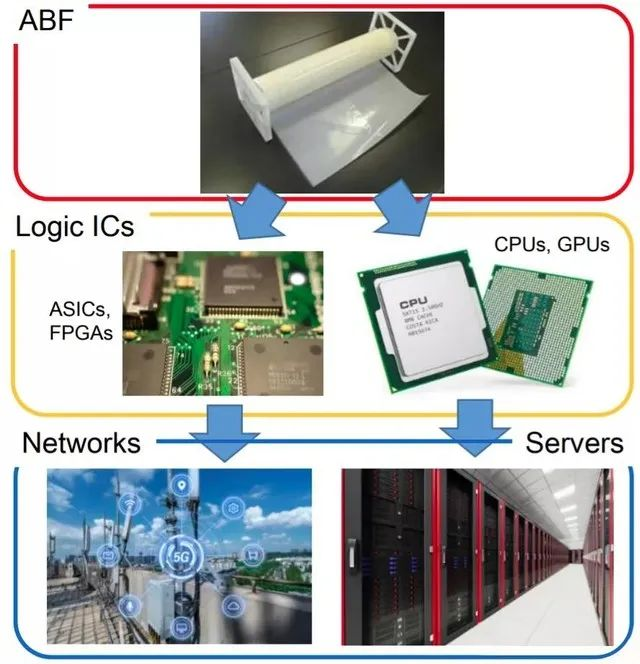

与传统PCB相比,先进封装基板加工难度高、投资门槛高。代表着先进封装技术的一种尖端加工能力。封装基板已经逐渐取代传统引线框架成为主流封装材料,正朝着高密度化方向发展。BT载板、ABF材料、C2iM(MIS)材料、 PPS材料成为硬质封装基板今后的主要路线。

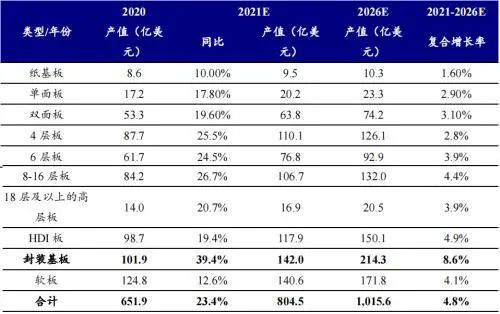

先进封装技术持续迭代,以BGA、CSP、FC等为主的封装基板应用领域扩大,封装基板向更细更小的线宽/线距发展,对封装基板的附加值提升。根据Primark预测,2021-2026年PCB行业市场整体增长4.8%,而封装基板预计有望从2021年的142亿美元增长至2026年的214亿美元。推动封装基板成为PCB领域增长最快的细分产品。

长期以来,日本代表着全球高端PCB(特别载板)的制造水平和引导着全球PCB的发展方向,但近年来,由于其市场策略、价格水平,竞争力有所削弱。日本、韩国、中国大陆以及台湾厂家瓜分了大部分市场份额——三国合计99%,但日本仍以超过50%的份额主导着高端FCBGA/PGA/LGA市场。

目前全球封装基板厂商主要分布日本京瓷、揖斐电、新光电器,韩国大德、三星电机、信泰,台湾欣兴电子、景硕科技、南亚电路和日月光材料。大陆PCB厂商深南电路、兴森科技、珠海越亚处在第一梯队,追赶者有崇达技术、生益科技、胜宏科技、东山精密、胜宏科技、中京电子、景旺电子、志金电子等。

经过近十年的积淀与发展,中国内地量产厂商数量增长明显,崛起是大势所趋,逐步向CSP、FC-CSP领域进军。在高阶FC-BGA领域,内资厂商在政策基金扶持下,已进入产能布局阶段,CPU、GPU厂商的产品是主攻客户。

汽车电子、AI、VR/AR和物联网等应用终端的兴起,对先进封装工艺和材料的要求不断提高,导致封装基板强劲需求远远超过产能供给,2022年载板缺口将进一步扩大。

绝大部分的半导体集成块中都需要使用引线框架,是电子信息产业中重要的基础材料。引线框架有耐热性、耐腐蚀性、导电性、导热性等性能。先进封装技术应用需求不停增长,进而促使引线框架行业向高端化、多样化发展,产品设计向IDF、多排、MTX方向延伸。

目前由日本台湾厂商占据主导地位,日本三井、住矿、新光电气、日立;台湾长华科技、顺德工业、界霖科技,以及韩国HDS、新加坡ASM等。

中国内陆引线框架产量全球占比逾40%,但高端材料产能不足,自给率有待提升,从事高端的蚀刻引线框架的企业有康强电子、华洋科技、新恒汇、立德半导体、江西新菲新材料/芯恒创半导体、博威合金等。

中国键合丝市场仍以国际厂商为主,主要有德国贺利氏,日本田中、日铁、住友,韩国铭凯益MKE、Heesung,台湾乐金、台湾钰成等。国内有一诺电子、万生合金、达博有色、铭沣科技、康强电子等。

我国半导体封装中90%以上都是采用塑料封装。我国塑料产量丰富,为相关的半导体封装材料生产提供了充足的原料保障。

全球主要的塑封线供应商有住友电木、日立化成工业、松下电子、信越化学、金刚高丽化学、韩国三星等

国内主要供应商有长兴材料(昆山)、同宇新材料、天津德高化成、江苏华海诚科新材料、江苏科化新材料科技有限公司、天津凯华绝缘材料、北京中新泰和电子、飞凯材料、智仑超纯环氧树脂、山东圣泉新材料股份有限公司、衡所华威电子有限公司、上海道宜半导体材料有限公司等。

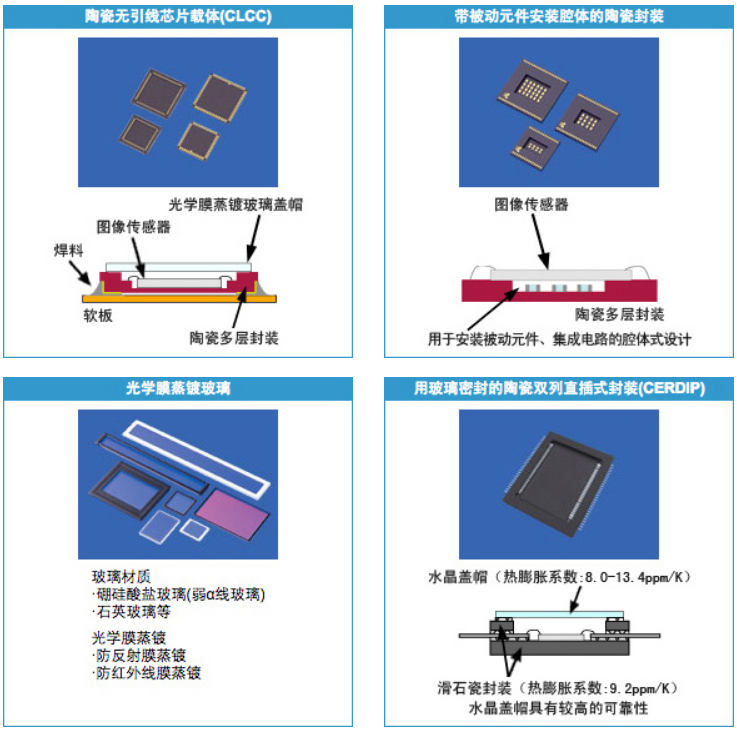

陶瓷以封装壳、零部件、基板、管壳形式,广泛应用于SMD、图像传感器、无线通信器件、光通信模块、LSI、射频模块、LED、功率电子、光通信连接器、车载电子、FE-BGA、FC-SCP等封装产品中。

在陶瓷封装领域,全球市场被日本京瓷、住友、NTK 以及中国的三环集团四家公司所占据。国内队列里,电子封测陶瓷材料的企业还有宁夏北瓷新材料、武汉凡谷、光智科技、中瓷电子、旭光电子、博湃半导体、合肥商德应用材料等。虽然一众企业迎风而上,但是现有产能已无法满足当前以及未来的市场需求。

全球从事电子粘结材料的企业有:Henkel、Alpha Assembly Solutions、SMIC、Dexerials、Heraeu、DELO Addhesive、Permabond、Sumitomo Bakelite、Nagase Group (EMS)、Indium、AIM、Tamura、Kyocera、NAMICS、Hitachi Chemical、Nordson EFD、Asahi Solder、Dow、3M、Dupont、Inkron、Palomar Technologies……

国内有德邦科技、本诺电子、昇茂科技、唯特偶新材料、同方电子等。

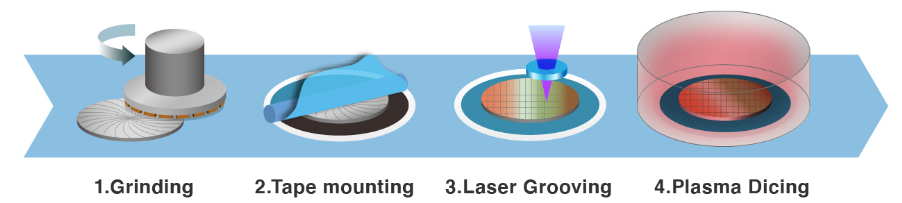

切割材料:分为划片切割、激光切割、等离子切割。划片系统切割主要包括砂浆切割和金刚石材料切割,这种方法容易产生摩擦热和碎屑并因此损坏晶圆。激光切割精度偏高、表面光滑平整,能轻松处理厚度较薄或划片线间距很小的晶圆。等离子切割采用等离子刻蚀的原理,适合划片线间距非常小的晶圆。

对于高端稀缺的关键产品封装全被海外垄断,日企主导ABF、TIM1、PSPI材料市场;日本、欧美瓜分Underfill材料市场;美国厂商主导TBDB材料市场;封装基板与粘结材料则与海外厂商存在较大差距;高精度铜合金带等部分原材料国产纯度无法满足,仍需大量进口。综合封测厂商的需求报告,总结先进封装所需材料面临的挑战如下:

原材料/部件严重依赖进口,鉴于当前形势,不排除有被断供的风险。

先进封装技术向前道制程技术延伸,先进封装需要新型材料,材料的力、热、电等各种性能要求更严格;

国产材料满足不了先进封装产业快速发展的需要;

国内客户指定主要原材料时,造成主材料更换比较困难;

新产品新材料的开发过程需要通过客户验证,且开发验证周期长;

进口材料周期长,甚至有不被接单的风险;

材料成本上升,不利于企业进一步做大做强;

研发、工艺人才缺口大。

支撑封测产业向前发展的材料,也在围绕先进封装、高密度封装的发展不断提供新的技术,以长电科技CEO郑力在CSPT2021报告所述,未来我国封装材料重点技术研发布局:

开发多圈premold预包封超大尺寸QFN框架;

研发用于高性能计算HPC产品的大尺寸高层数FCBGA基板;

研发用于晶圆级封装的PI光刻胶及高分辨率(2um以下)PR光刻胶;

研究开发先进封装用超细filler size环氧塑封料;

研发新型铜合金丝、金钯铜丝、高银合金丝等高纯键合丝产品;

研发高性能高可靠性导电胶;

研发高频毫米波MMIC封装外壳、万瓦级射频功率器件外壳;

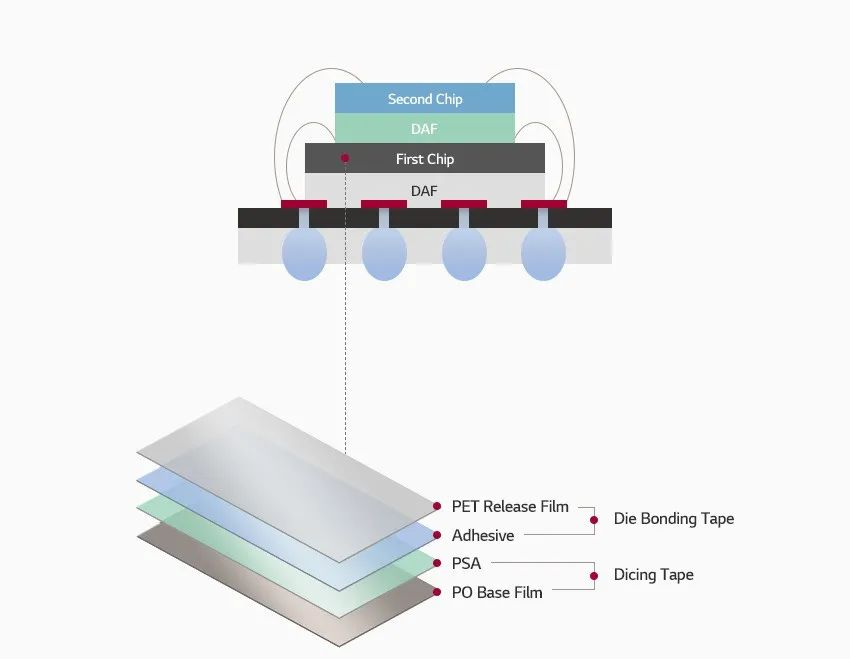

研发新型用于半导体封装的DAF&CDAF膜。

政策方面,封装材料是政策驱动性行业,专项政策推动技术成果转化。封装细分品类众多,尤其是有卡脖子危机的高端材料研发制造迎来机会。高端领域中,外资企业虽然占据大部分市场,但这些重点扶持企业、半导体材料各细分领域的龙头企业将直接面对外资企业的竞争。

市场方面,封装材料作为耗材,每年都有需求。我国传统封装材料家底熊厚,先进封装企业实力牛掰,封装材料凭借更高的国产率和国内更成熟的OSAT体系,主材厂商向先进封装材料跨度有试错、验证机会优势,下游认证壁垒高,客户粘性大。在晶圆厂产能放量的趋势下,目前大量国内半导体材料正处于“从0到1”的验证关键阶段,公司营收及业绩增长情况迎来高速增长的关键期。

以下是未来半导体调研整理部分封装材料企业国产化新进展: