传感器是信息技术革命的重要基础,处于物联网整个构架体系的核心地位,已成为国际竞争实力的重要标志之一。

在数字经济推动产业变革的今天,传感器是实现万物互联和智能时代的关键所在。伴随半导体国产替代东风,智能传感器行业近未来发展呈现微型化、数字化、智能化和集成化,在新兴技术领域有广阔的应用前景。本文子标题如下:

万物互联 无处不在

与芯片链条交集的传感器产业链

像重视芯片产业一样,重视智能传感器产业发展

美国像打击中国芯一样,痛击中国高端传感器(附被制裁企业清单)

上万家传感器企业谁将一统江山?

到2025年,智能传感器国有率提升50%以上

智能传感器与半导体工艺集成创新发展

国内传感器相关企业进展(附清单)

传感器是一种检测并响应来自物理环境的某种输入的设备(设备、模块、机器或子系统),可精准测量温度、压力、距离、浓度等,是数据采集的入口及智能感知外界的前端。

作为万物互联的神经触角,可让诸多领域的产品设备练就火眼金睛、变得耳聪目明。从太空探索到我们这个蓝色星球一望无际的海洋再到我们生活的山川大地,几乎每个工业化的项目中都离不开各式各样的传感器。常见的有温度传感器、湿度传感器、压力传感器、液位传感器、红外传感器、接近传感器、烟雾传感器、光学传感器

图源:SENSOR SHENZHEN 2023

图源:SENSOR SHENZHEN 2023

智能传感器是传感器集成化与微处理机相结合的产物,能满足采集、处理、交换信息的要求,相较于普通传感器,智能传感器具备自纠自查自校准和自诊断、磁感应结合、高精密、功效多样化、无线信号归一化、性价比高的优点。智能传感器的分类方式多样,可按照检测对象、工作原理、测量方式、作用形式、输出信号等方式进行分类。MEMS传感器占比最大,达到30%,其次是CIS图像传感器(CMOS图像传感器)占比26.5%,其他占比排序产品为雷达传感器、射频传感器、指纹传感器等。

技术进步使得越来越多的传感器可以在微观尺度上制造为使用MEMS技术的微型传感器,可以完成某些传统机械传感器所不能实现的功能。MEMS微机电系统其内部结构一般在微米甚至纳米量级,是一个独立的智能系统,主要由传感器、作动器和微能源三大部分组成。在大多数情况下,与宏观方法相比,MEMS的测量时间明显更快,灵敏度更高。

图源:汉威科技

图源:汉威科技

传感器用于日常物品中,例如触敏电梯按钮(触觉传感器)和通过触摸底座变暗或变亮的灯,以及大多数人从未意识到的无数应用。随着微机械和易于使用的微控制器平台的进步,传感器的使用范围已经超出了传统的温度、压力和流量测量领域,例如进入MARG 传感器。

电位计和力敏电阻等模拟传感器仍在广泛使用。它们的应用包括制造和机械、飞机和航空航天、汽车、医药、机器人技术以及我们日常生活的许多其他方面。还有许多其他传感器可以测量材料的化学和物理特性,包括用于折射率测量的光学传感器、用于流体粘度测量的振动传感器以及用于监测流体 pH 值的电化学传感器。

图源:menafn

图源:menafn

智能传感器在智能手机、机器人、AR/VR、无人机、智能穿戴、智能家居、智能汽车、智慧工业等场景应用火热,带来了更多智慧化、高效化的体验。可以说,没有高端传感器,就没有深度感知的智能时代和未来。

从传感器产业链上下游来看,上游主要是传感器制造原材料供应。一般来说,传感器制造原材料包括半导体材料、金属材料、陶瓷材料以及有机化学材料等,其中半导体材料供应商代表企业有我们耳熟能详的立昂微、江丰电子、沪硅产业、阿石创、有研新材等。

传感器产业链中游主要是各类传感器的制造和封装等,我国从事传感器制造的典型企业有歌尔股份、航天电子、威尔泰、苏州固锝、韦尔股份、共达电声、汉威科技、森霸传感、瑞声科技、士兰微、华润微、敏芯股份、赛微电子、西人马联合测控、中航电测、华工科技以及一众细分赛道的传感器企业等。封装企业有华润微、敏芯股份、艾普柯、感芯微系统、灿瑞科技、艾普柯、苏州固锝、华天科技等。

MEMS传感器封装 图源:士兰微

MEMS传感器封装 图源:士兰微

下游应用与工业、汽车电子产品、通信电子产品、消费电子产品、专用设备等相关联。如比亚迪、华为、苹果、荣耀、小米、OPPO、VIVO、三星、索尼、谷歌、亚马逊、微软、哈曼、法雷奥、Meta、蔚来……

国内应用需求旺盛,目前中国传感器市场保持高速增长,2022年中国传感器市场规模增至3150亿元,机构预测在2023年市场规模将突破3800亿元。

与需求极不协调的是,国产供给能力不足,导致跨国公司乘虚而入。据前瞻经济人数据,爱默生、西门子、博世、意法半导体、霍尼韦尔等公司控制了60%以上的市场份额。特别是高端产品有90%依赖进口(在智能手机中,几乎是全部进口)。国内企业高端智能传感器占10%。在世界上20000多种传感器产品中,中国只能生产6000种左右。我国的智能传感器起步相对较晚,在高端传感器方面的发展落后于欧美日韩等发达国家。

图源:头豹研究院

图源:头豹研究院

智能传感器行业是技术密集型行业,国外企业已经构筑了较高的技术壁垒。在高端技术领域中,如MEMS技术、微纳米技术、高感知材料、敏感元件等方面科研有待提升,产业化应用急需提高。长期受进口产品冲击和挤压,导致大部分以中低端产品为主,同质化竞争较严重。在生产规模、品种、质量、价格、市场反应速度、品牌营销策略和个性化服务上缺乏竞争优势。至于国产智能传感器市场份额有多少,国产替代空间有多大,目前国产智能传感器细分市场份额尚无客观专业详尽的数据。但总体上而言,民用和商用智能传感器总体羸弱,且能够智能研发生产的企业寥如晨星,尚未形成巨头引领的局面,与国外博世、TDK等巨头差距甚远。

可以明确的是,在当前新兴技术和应用驱动下,国内智能传感器企业提升技术水平,踏实修炼内功,借政策东风,可大展宏图。

传感器的国家战略要义不言而喻,日本工商界给出评价是,谁支配了传感器,谁就能支配了新时代。

虽然民用传感器表现不足,但涉及到国家重大战略项目和关键传感领域还是成果丰硕的,以陀螺仪为例,我国应用于航空航天的激光陀螺、光纤陀螺等高精度陀螺技术已达到世界领先水准。

美国像重视中国半导体产业一样重视中国的传感器产业的制裁,尤其在智能传感器研发制造的相关链条上,传感器、计量仪器仪表等基础器件企业逐渐成为新一轮的打击目标。理由无非就是“支持中国军事现代化”、“威胁美国安全”、“威胁美国技术”、“侵犯人权”等胡诌八扯。黑名单上传感器企业在不断增加,美国的打击全面覆盖、不遗余力,从上游企业到基础研发。

截止2023年3月,已有30多家传感器与计量、仪器及相关企业被列入实体清单中,这其中有:

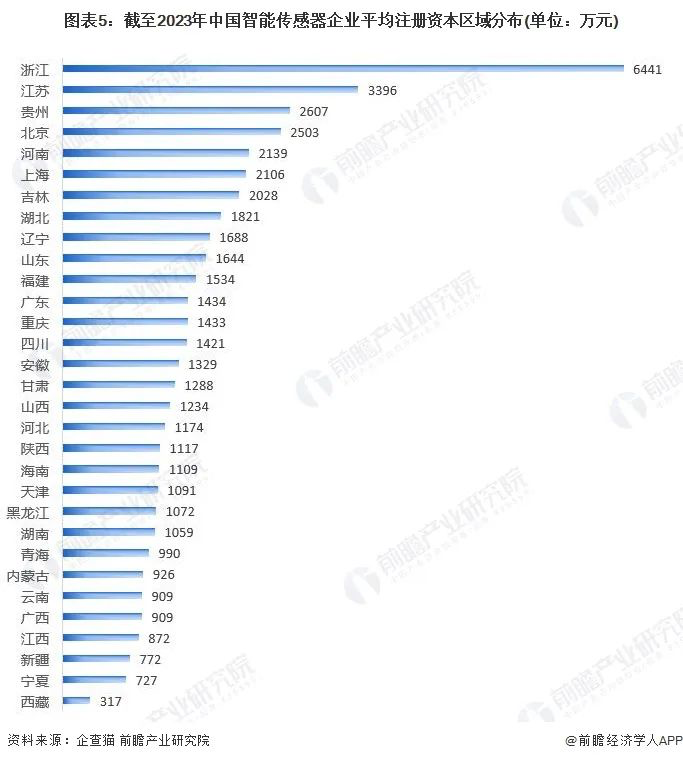

据统计,至2023年初,中国智能传感器行业的存续企业13472家。主要分布在长三角和珠三角等地,特别以广东和江苏为代表。其中广东共有相关智能传感器企业数4451家,江苏则有2322家。

机构数据显示与传感器相关行业共4.9万家,由于行业盈利高、未来发展趋势好,智能传感器市场参与者之间的竞争将越来越大。智能传感器行业的上市公司有40多家,包括华工科技、中航电测、森霸传感、汉威科技、敏芯股份、四方光电、高德红外、歌尔股份、兆易创新、必创科技等。其余的市场参与者主要以中小型制造类企业为主。

在传感器竞争愈发激烈的当下,投资并购成为企业构筑护城河的有效途径之一。过去5年间,全球超过200家传感器公司被行业巨头兼并收购,这些并购最后成就了博世、安费诺、TE、霍尼韦尔、TDK等等我们耳熟能详的传感器巨头。

相对于国外,中国智能传感器行业投融资仍处于早期阶段。据前瞻经济人统计,2022年,我国智能传感器行业融资事件数量为115件,以A轮和天使轮融资为主,行业投融资热度较高。代表性投资主体有红杉资本、深创投、无锡国联创投等。实业类的投资主体有海康威视、格力电器、汉威科技等。

国内上万家传感器企业,也将像集成电路那样走向国内整合全球并购的寡头格局。谁有万有引力打造未来国产智能传感器的高端引领者,我们拭目以待。

中国政府明确支持和规范服务智能传感器行业发展,鼓励中高端智能传感器技术的研发和应用场景的创新与拓展,并提出2025年,智能传感器高端产品和服务中国市场占有率提高到50%以上。

国家出台一系列政策支持智能传感器发展,使得我国的智能传感器在基础理论、基础算法、装备材料取得研发突破与迭代应用。AI、自动驾驶、边缘计算、工业互联网、5G、太空探索等应用场景刺激下,带动传感器市场需求呈现出微型化、数字化、系统化、智能化、集成化。MEMS工艺技术与半导体工艺相互渗透、相互依存、紧密关联,为集成电路从通用型向专业化发展提供了场景创新支持。

· 芯片设计微型化

不断缩小产品尺寸、降低产品成本是包括智能传感器行业的重要发展趋势之一。设计的芯片越小,所能产出的芯片数量就越多,传感器芯片的成本也能够得到有效降低。

主要是由于微型化智能传感器更适用于精密仪器,如消费电子领域对产品轻薄化有着较高的要求,且体积越小越不受空间大小制约,安放在狭小位置上的智能传感器对被测对象的状态干扰也越小、反应越快且稳定性越强,未来各个厂商和制造工艺都将偏向尺寸更小的晶圆。

· 高度集成化

对智能传感器与集成电路在各技术环节的融合发展迅速,促进智能传感器未来发展趋势呈现数字化、更智能化、集成化展开。

产品性能优劣与先进与否的标志,往往取决于安装了传感器的数量和性能。设备智能化程度不断提升,带动单个设备中搭载的传感器数量也逐渐增加。多传感器的集成,提升信号识别、收集效果与内部空间,融合了多功能的惯性传感器组合在消费电子和汽车领域的应用越来越广泛。

图源:歌尔

图源:歌尔

同时围绕着MEMS工艺形成不同器件、不同封装结构创新。在同一个MEMS芯片上,根据应用不同,封装不同结构和类型的敏感元件和传感器,已形成了与集成电路设计、制造、封装、测试一体化的协同。

· 应用场景多元化

如前文所述,智能传感器目前运营场景非常丰富。随着AI 和物联网技术的发展,应用场景将更加多元。

传感器收集的数据越丰富和精准,人工智能的功能就越完善。随着联网节点的不断增长,对智能传感器数量和智能化程度的要求也不断提升。未来,5/6G网络、智能家居、数据中心、工业互联网、车联网、智能城市等新产业领域都将为智能传感器行业带来更广阔的市场空间。

消费电子是全球MEMS行业最大的应用领域,其市场规模占比近60%。特别是MEMS声学传感器,消费电子市场规模占比近95%。

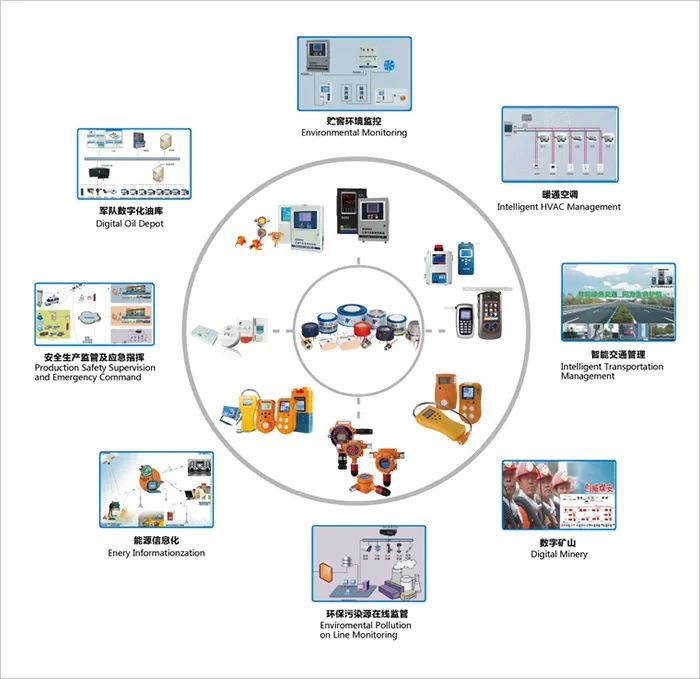

“十三五”提出建设全国环境保护监测体系,对生态和环境保护的高度重视。启动城市基础设施生命线安全工程建设,建设覆盖燃气、桥梁、供水、排水、热力、综合管廊等重点领域的运行监测平台,对城市基础设施生命线工程实时监测、及时预警、有效处置。 针对这些场景,压力、流量、影像、震动、气体、超声波、温度、湿度、加速度等多种传感器都将得到大量应用。

基于多样化的气体传感器技术平台 图源:四方光电

基于多样化的气体传感器技术平台 图源:四方光电

十四五规划中,物联网被划定为我国七大数字经济重点产业之一。在2022年在传感器总出货量中,有1/3是物联网传感器,而目前有大约140亿个物联网连接,这意味着全球已部署超500亿个物联网传感器。基于 MEMS 的物联网传感器市场尤为强劲。

工业互联网的基础是对设备的广泛连接和状态监测,实现海量数据的汇集、继而利用算法模型,对数据进行深度分析从而对生产过程实现优化。传感器作为数据采集的第一入口,是工业智能化关键的第一步。

图源:瑞声

图源:瑞声

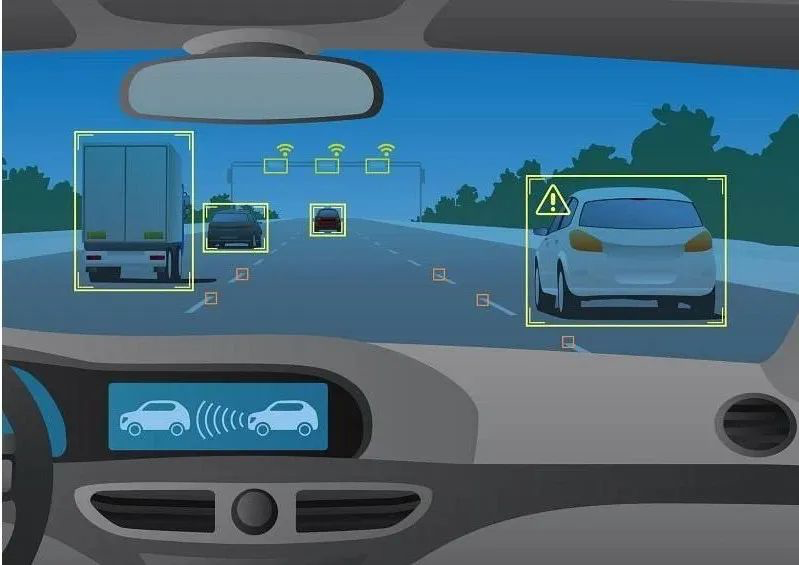

中国是全球第一大新车市场。汽车领域传感器的核心,第一是智能座舱;第二是智能驾驶汽车传感与感知。汽车领域,MEMS压力传感器主要应用在测量气囊压力、燃油压力、发动机机油压力、进气管道压力及轮胎压力;而随着智能化程度的提升,车用传感器数量与种类也在继续增加,如图像、毫米波雷达、激光雷达等。多传感器融合趋势下,市场机会巨大,年复合增长率达到30%,但中国市场上传感器的国产化率还比较低,这一征程于中国企业来说,都是任重道远。

在电子行业,可应用于手机零部件检测、电子元器件检测、胶路检测、连接器检测等场景,为产品质量把关。凭着微机电在体积和功耗上的突破,MEMS Drive防抖技术让你手机拍照更具专业性。

能源是国家发展的基石,在信息时代,如何发挥物联网的优势,利用传感器的特性实现智慧安全成为全行业的关注焦点。

在自然科学研究领域,大到宇宙天体变化,微至粒子世界,及开拓新能源、新材料等都离不开传感器。例如超高温、超高真空、超强磁场、超低温、超弱磁场等等,智能传感器可以获取人体感官无法获取的精确信息。太空探索已成为中美科技站的焦点,所以美国打压中国航天相关的传感器企业。

长久以来,军事领域是红外热成像仪最主要的应用场景,在导弹导引头、单兵装备、车载辅助及机载光电吊舱等领域均有十分广泛的应用。当前,与西方国家陆军中的红外瞄具渗透率相比,国内仍有一定的提升空间。在这一领域,也是美帝国主义制裁的目标。

当前,集成电路迅猛发展,并协同赋能传感器产业发展和生态建设,而打造高端传感器产业化、规模化迫在眉睫。从打造从数据获取到数据传输,再到数据处理的产业生态体系。实现从原材料、装备工艺一直到最后节点化的完整产业链,到构建产教融合、研用一体的创新链。

在这个万物互联的感知时代,在这个寡头统领的时代,在这个危机四伏的时代,中国智能传感器行业必须像集成电路那样脱胎换骨、逆风而上、敢作敢为!