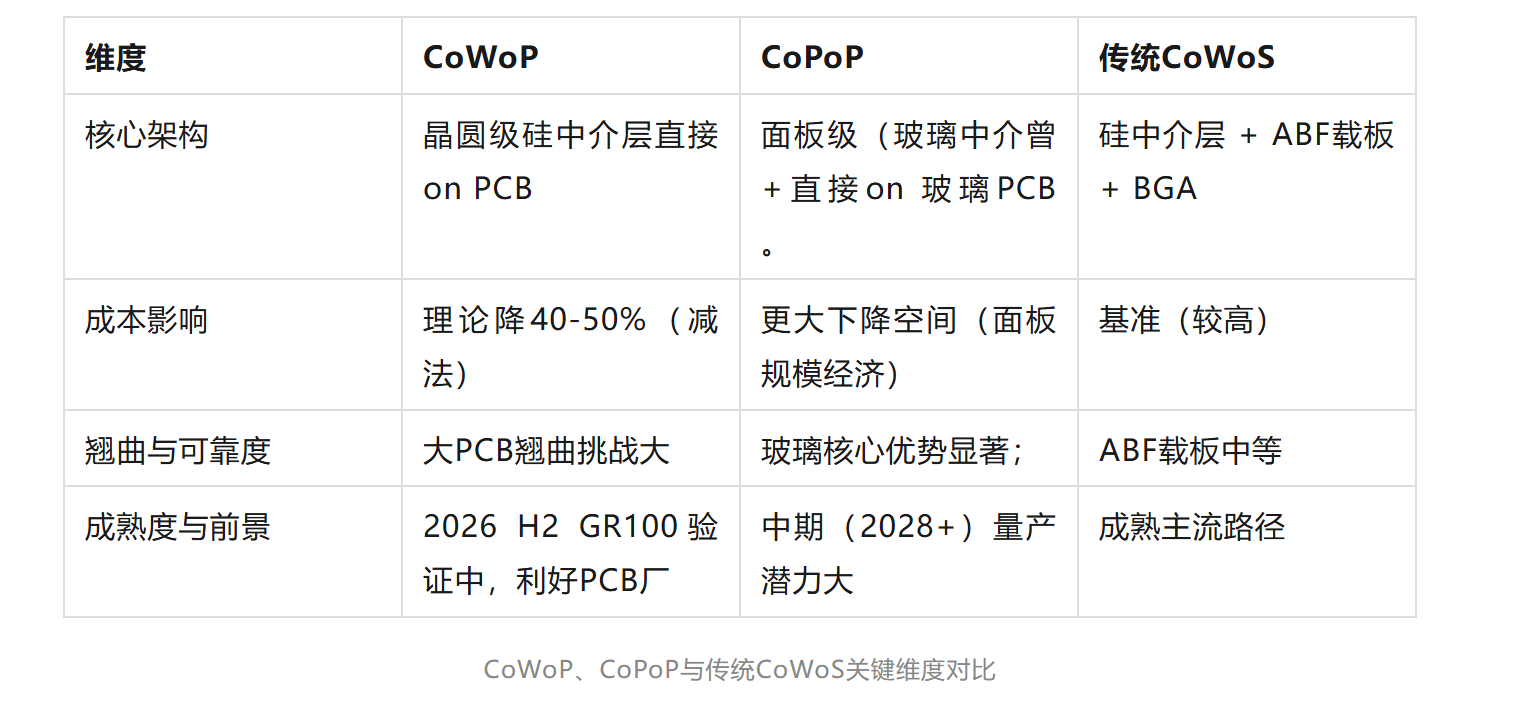

这条小道上睁眼就是黄金,闭眼就是美梦…… 在AI算力爆炸式增长的驱动下,先进封装已从“芯片为中心”转向“系统级互连与基板平台为中心”。传统CoWoS(Chip on Wafer on Substrate)路径正面临ABF有机载板成本高、翘曲控制难、大尺寸良率瓶颈等挑战,而CoWoP(Chip on Wafer on PCB)以“减法革命”直接挑战这一范式,CoPoP(Chip on Panel on PCB)则进一步升级为面板级规模经济与直接PCB集成的融合形态。两者从不同维度重构封装价值链,标志着先进封装基板技术进入狂飙突进的新阶段。

传统CoWoS的瓶颈与演进背景

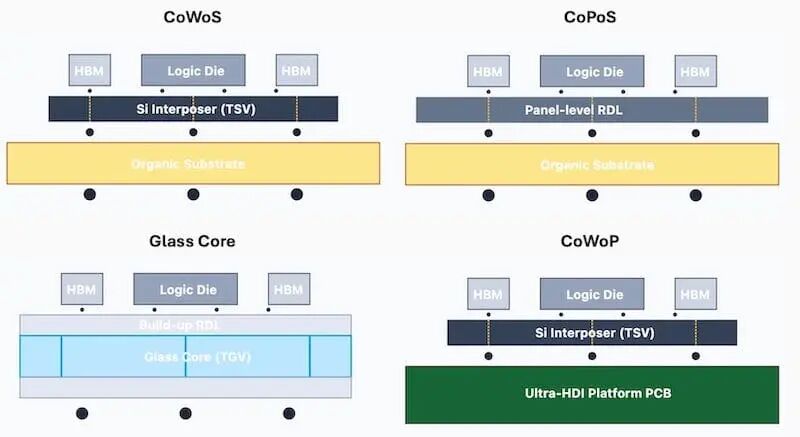

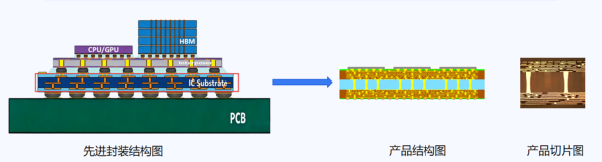

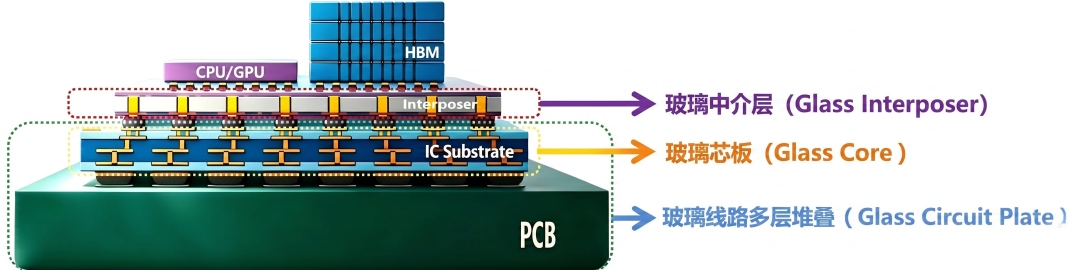

传统CoWoS路径为:裸晶 + HBM → 硅中介层(CoW)→ ABF有机载板(WoS)→ BGA连接系统PCB。ABF载板曾是高性能封装的“黄金标准”,但在AI HPC芯片功耗超1000W、HBM堆叠层数持续增加的今天,其局限日益凸显:大尺寸翘曲难以控制、供应链紧张(尤其是大面板ABF)、成本高企、信号路径较长。

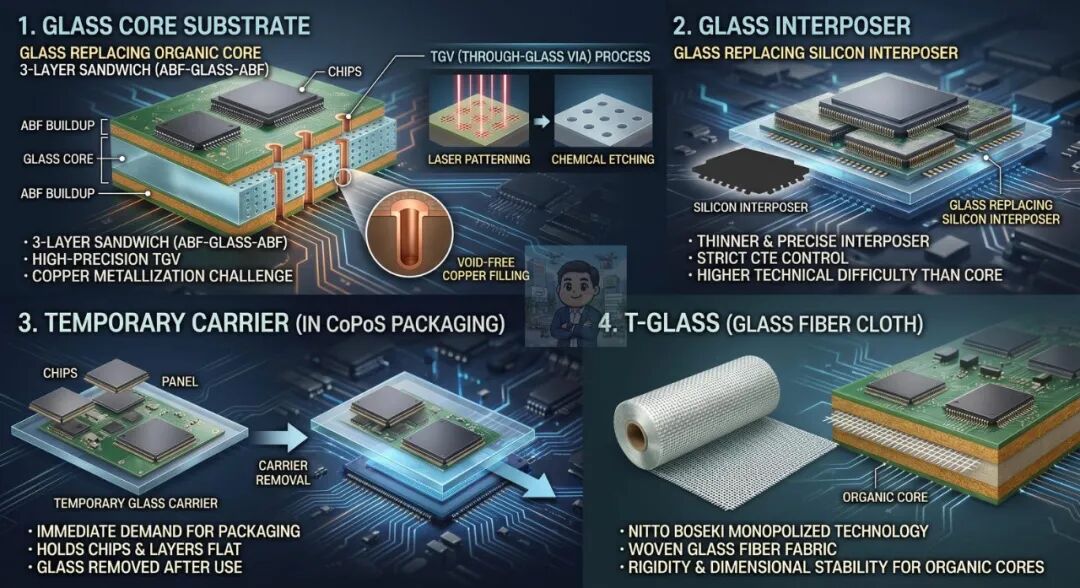

与此同时,玻璃基板 + TGV(Through Glass Via)技术崛起,为面板级封装(CoPoS)提供了翘曲控制优异、尺寸稳定性强、低损耗的新选择。行业逐步形成三条并行演进路径:成熟的CoWoS、实验推进中的CoPoS,以及更激进的CoWoP与CoPoP。

CoWoP:减法革命,直接拥抱高阶PCB平台

CoWoP(Chip-on-Wafer-on-PCB平台)的核心创新在于“减法”——硅中介层(CoW)不再通过ABF载板 + BGA转接,而是直接采用mSAP/HDI工艺贴合到高密度系统PCB上。PCB同时承担“封装基板”与“系统互连”双重功能。核心优势如下:

• 理论成本降低40-50%(移除昂贵ABF载板及部分BGA环节);

• 信号路径显著缩短,SI/PI性能提升;

• 可能实现lidless直接散热,热管理优势明显;

• 利用PCB面板级成熟产能,加速扩产。

技术挑战与验证进展

互连精度鸿沟:当前高阶PCB L/S约20/35μm,目标需<10/10μm,均匀性与对位精度极高;大面积翘曲与CTE失配:大型PCB翘曲远超刚性载板,高功率热循环可靠度风险突出;材料升级需求:超低损耗(M8/M9级别,Df≈0.001)、低CTE树脂、细玻璃布;验证周期长:从GR100测试到GR150量产需积累1-2年可靠度数据。

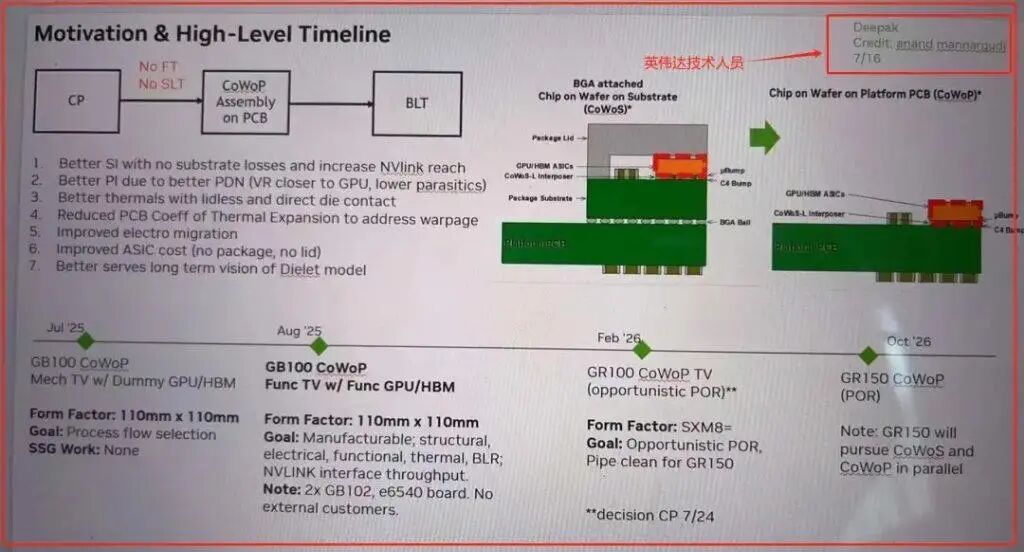

NVIDIA正在悄然推进CoWoP验证,2026年H2为GR100测试关键窗口,GR150量产存在不确定性,更可能在中低阶SKU或未来平台逐步渗透。摩根士丹利报告显示,Rubin平台单机架PCB价值暴增233%(从3.51万→11.67万美元),中国大陆PCB厂2025-2026年相关资本开支已超400亿元。

这一路径直接利好高阶PCB厂商:鹏鼎控股、胜宏科技、沪电股份、深南点库、景旺电子、兴森快捷、AJLMW等已在布局mSAP/SLP产能与CoWoP研发平台。PCB从“被动元件”升级为AI算力系统的“新核心”。

CoPoP:面板级升级,玻璃基板与规模经济双轮驱动

CoPoP(Chip-on-Panel-on-PCB)是CoPoS(Chip on Panel on Substrate)的延伸与激进升级。它采用面板级加工( 玻璃中介层 + 高密度玻璃芯叠层板)制作,让大尺寸多芯片组件(多颗GPU Die + 10-12+堆HBM),通过玻璃中介层直接键合到高阶系统PCB,形成更简洁的“二级结构”。核心优势如下:

• 面板利用率远高于晶圆(可提升3-5倍以上),叠加去除基板层,成本下降空间更大;

• 超大封装能力:适合2028年代 AI/HPC 产品,需要12+ HBM4E堆叠的“怪兽级”AI芯片;

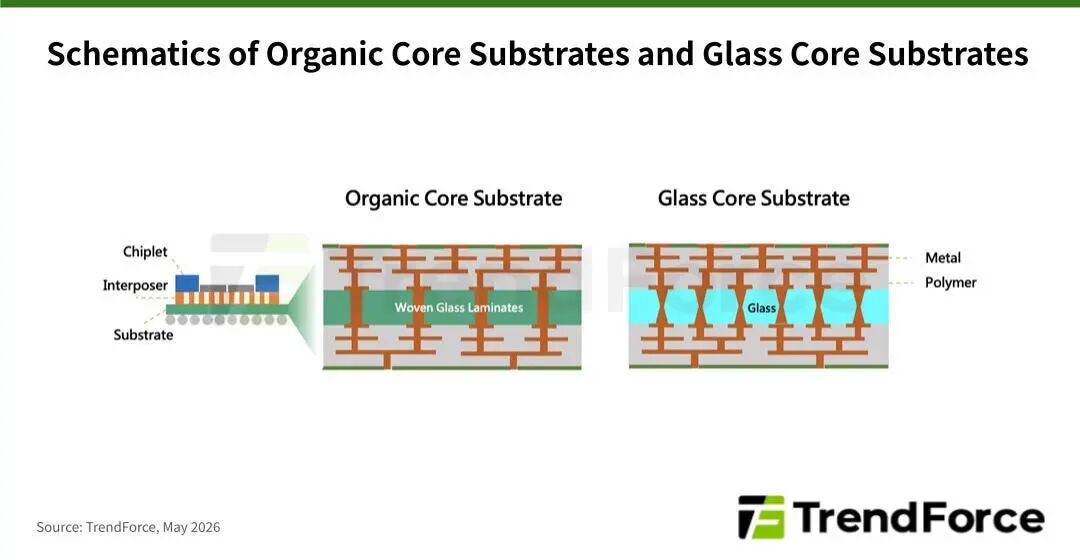

• 与玻璃基板/TGV高度协同:玻璃核心平整度、尺寸稳定性、低CTE(3-5 ppm/°C可调)优势显著,翘曲控制远优于有机方案;

• 信号路径进一步优化,支持224Gbps+ SerDes,并可灵活设计厚铜电源平面与背面供电(BSPDN)。

技术挑战

超大尺寸翘曲控制难度更高(面板组件 + 大型PCB双重挑战);PCB仍需在大面积上实现接近ABF的细线能力(<10/10μm);大模块组装工艺窗口窄,高功率热循环与机械应力风险增加;目前仍处于概念验证或早期测试阶段,缺乏明确主导推动者与成熟数据。

CoPoP更可能是CoPoS的下一阶段演进,代表了玻璃基板的终极技术路线。尤其在中国先进封装厂商激进研发,跑出了佛智芯、玻芯成、奕成科技,目前已经批量试生产供货AI大芯片公司。玻璃基板供应链(Absolics、Corning、英特尔、三星、台积电等)与面板级OSAT/设备厂将共同受益。

CoWoP与CoPoP对比:共存而非零和竞争

两者并非简单替代关系,而是互补演进:

三条路径(CoWoS成熟、CoPoS实验推进、CoWoP/CoPoP颠覆/升级)将长期共存,推动封装从晶圆级向面板级、从有基板向无/少基板方向演进。

基板技术的狂飙突进:材料、工艺与供应链重构

先进封装基板正经历从被动到主动、从有机到玻璃/混合的跨越:

• 高阶PCB:mSAP/HDI工艺突破细线极限,超多层(计算板26层+、交换板32层、中板44层,Rubin Ultra最高78层),超低损耗材料升级。

• 玻璃核心基板 + TGV:翘曲控制、尺寸稳定性、垂直互连与光学路由潜力,成为CoPoS/CoPoP关键使能技术。面板尺寸从310×310mm向510×510mm乃至更大演进。

• 方形硅晶圆:上海超硅等厂商2026年已实现300mm方形硅晶样品供应,提升大尺寸计算芯片封装面积利用率与平整度。

• 中国供应链崛起:鹏鼎、胜宏、沪电等PCB龙头加速mSAP布局;玻芯成、佛智芯等玻璃电路板厂商切入超大尺寸GCP;设备与材料国产化进程加快。

AI硬件价值链正在重构——从“晶片计算”竞争转向“互连与系统平台”竞争。高阶PCB与玻璃基板正从边缘走向舞台中央。

产业展望与战略启示

2026年下半年CoWoP GR100测试结果、2027-2028年CoPoS实验线验证数据,以及mSAP L/S良率与大面板翘曲实测数据,将成为关键风向标。CoPoP作为面板级与直接PCB集成的融合形态,有望在2028年前后展现更强量产确定性。

对中国产业链而言,这既是挑战也是历史性机遇:持续跟踪NVIDIA、TSMC、Intel等龙头路径,在CoWoP与CoPoP上战略对冲;加大mSAP、玻璃基板/TGV、低损耗材料研发投入;参与或主办行业论坛(如2026年9月广州CoWoP/CoPoP技术论坛、2027年无锡5月12-14日iTGV国际玻璃通孔技术论坛),构建生态话语权。长期看,硅光子、光互连等技术将进一步拓展边界,但玻璃基板与高阶PCB的“平台化”趋势已不可逆转。

从CoWoP的激进“减法”到CoPoP的面板级规模跃迁,先进封装基板技术正以惊人速度重塑AI算力硬件的底层逻辑。PCB与玻璃基板不再是配角,而是决定性能、成本与可扩展性的新核心。谁能在这场狂飙突进中率先突破精度、翘曲与供应链瓶颈,谁就将在下一代AI基础设施竞争中占据制高点。未来已来,基板为王。

2026年9月3日至6日,第二十一届中国国际中小企业博览会(以下简称“中博会”)将在广州举行。作为中博会体系中最具技术深度与产业价值的专业展之一,中国集成电路专精特新展览会(IC- SRDI 2026)将以“专精驱动、链动未来”为主题,构建链接国家战略、产业链协同与全球资源配置的高能级平台,全面呈现中国集成电路企业的创新跃迁路径。

举办时间:2026年9月3日至6日

举办地点:广州中国进出口商品交易会展馆D区(广州市海珠区阅江中路168号)

主办单位:中华人民共和国工业和信息化部

承办单位:广东省工业和信息化厅、广州市人民政府

集成电路专业展执行单位:广东省集成电路行业协会、北京恒仁致信咨询有限公司(未来半导体)

联系我们:请关注“未来半导体公众号”,可预定研究展位。