导 读 半导体材料是支撑集成电路行业发展的战略性、基础性环节,贯穿芯片制造全程,关乎产业长治久安。目前,中国半导体材料对于进口产品的依赖程度仍然较高。在复杂多变的国际环境下,推动相关产品的国产化势在必行。美帝管制新规以及市场容量需求将进一步催化核心材料端国产化。

当前,半导体制造材料国产化进度层次不齐:其中,CMP抛光材料、溅射靶材等已量产,达到世界一流水准;电子特种气体、掩膜板等材料对标国际前沿,已量产;光刻胶等材料仍处于技术积累与研发阶段,高端光刻胶尚未量产;关键的产品质量及品质一致性

全球晶圆制造材料中,硅片(含SOI硅片)/电子气体/掩膜版/光刻胶/光刻胶配套材料/(通用)湿电子化学品/CMP抛光材料/靶材占比分别为35%/15%/12%/5%/8%/6%/9%/3%. 图源:维基

全球晶圆制造材料中,硅片(含SOI硅片)/电子气体/掩膜版/光刻胶/光刻胶配套材料/(通用)湿电子化学品/CMP抛光材料/靶材占比分别为35%/15%/12%/5%/8%/6%/9%/3%. 图源:维基

我国半导体材料行业快速发展,预计2022年中国半导体材料市场规模将达107亿美元,2025将达到250亿美元。随着国产替代深入推进,关键制造材料比例有所提升,但相对缓缓,根据五矿证券研究及测算,中国大陆半导体材料整体自主化率为10-15%,仍然较低。分产品看,晶圆制造材料自主化率<15%,其中硅片5-10%,电子气体30%,掩膜版<1%,光刻胶<5%,(通用)湿电子化学品23%,CMP抛光材料<15%,靶材<10%。

长期以来,国际巨头一直垄断半导体材料市场。2018年中美贸易摩擦以来,前道制造材料国产化有力推进,在硅片、CMP材料、光刻胶、电子特气、湿电子化学品、靶材等关键材料领域,已出现具备较强竞争力的半导体材料公司。以下是未来半导体调研整理主要材料企业的国产化新进展。

硅片衬底是半导体制造中的第一大耗材,衬底的尺寸、质量等直接决定着芯片的价格。2021年全球市场规模突破140亿美元,并支撑起万亿级的电子信息市场。

就晶圆制造环节而言,硅片、碳化硅片等衬底是半导体产业链的起点,也是唯一贯穿各道芯片前道制备工艺的半导体材料,作为芯片的基石其产业地位非常核心。按照工艺类型分类,可以分为抛光片、外延片和SOI硅片。按直径规格,通常有6英寸、8英寸和12英寸。目前半导体硅片的尺寸一直在向大尺寸不断发展。大尺寸硅片可以降低单位芯片的平均生产成本,但其由于纯度高,技术研发与规模化生产难度高。

对于碳化硅市场,全球第三代化合物半导体产业由美日欧企业主导,中国处于跟跑状态。Yole数据显示,住友电工、科锐(Cree|Wolfspeed)和威讯联合半导体(Qorvo)三家企业合计占有氮化镓84%的市场份额。Rohm数据显示,Wolfspeed、罗姆(ROHM)、高意(II-VI)、昭和电工四家企业合计占有碳化硅衬底80%的市场份额。

图源:okmetic

图源:okmetic

随着集成电路制程和工艺的发展,硅片趋向大尺寸化,其中12英寸硅片成为下游晶圆需求主流的主流尺寸。市场规模已经超过百亿美金,在5G、新能源汽车、AIoT等新兴应用需求的带动下,全球12英寸硅片需求快速增长,据Omedia统计,需求量将从2022年的784万片/月增长到2026年的978万片/月。

据中商情报网数据,中国大陆半导体硅片市场规模2019年至2021年连续超过 70 亿元。2021年市场规模达119.14亿元,同比增长24.04%,预计2022年市场规模将达138.28亿元。目前国内半导体硅片产能主要集中于8英寸及以下,绝大部分12英寸硅片仍依靠进口。12英寸硅片市场长期被国外五家巨头垄断,合计超过94%。随着海外半导体制裁不断加剧,国内大硅片供应安全问题日益严峻,大硅片进口替代已是势不可挡。提升掌握国产硅片自给率和主动权,对我国半导体产业良性健康发展意义重大。

目前国内具备8英寸硅外延片生产能力的公司有浙江金瑞泓、昆山中辰、河北普兴、南京国盛、上海新傲等;目前拥有12英寸硅片生产能力的公司包括沪硅产业、中环股份、立昂微、西安奕斯伟、中欣晶圆等,并且多家8英寸及以下硅片厂商开始布局12英寸大硅片项目。神工股份、上海超硅、中晶科技、有研半导体等在硅材料各领域也有突破。

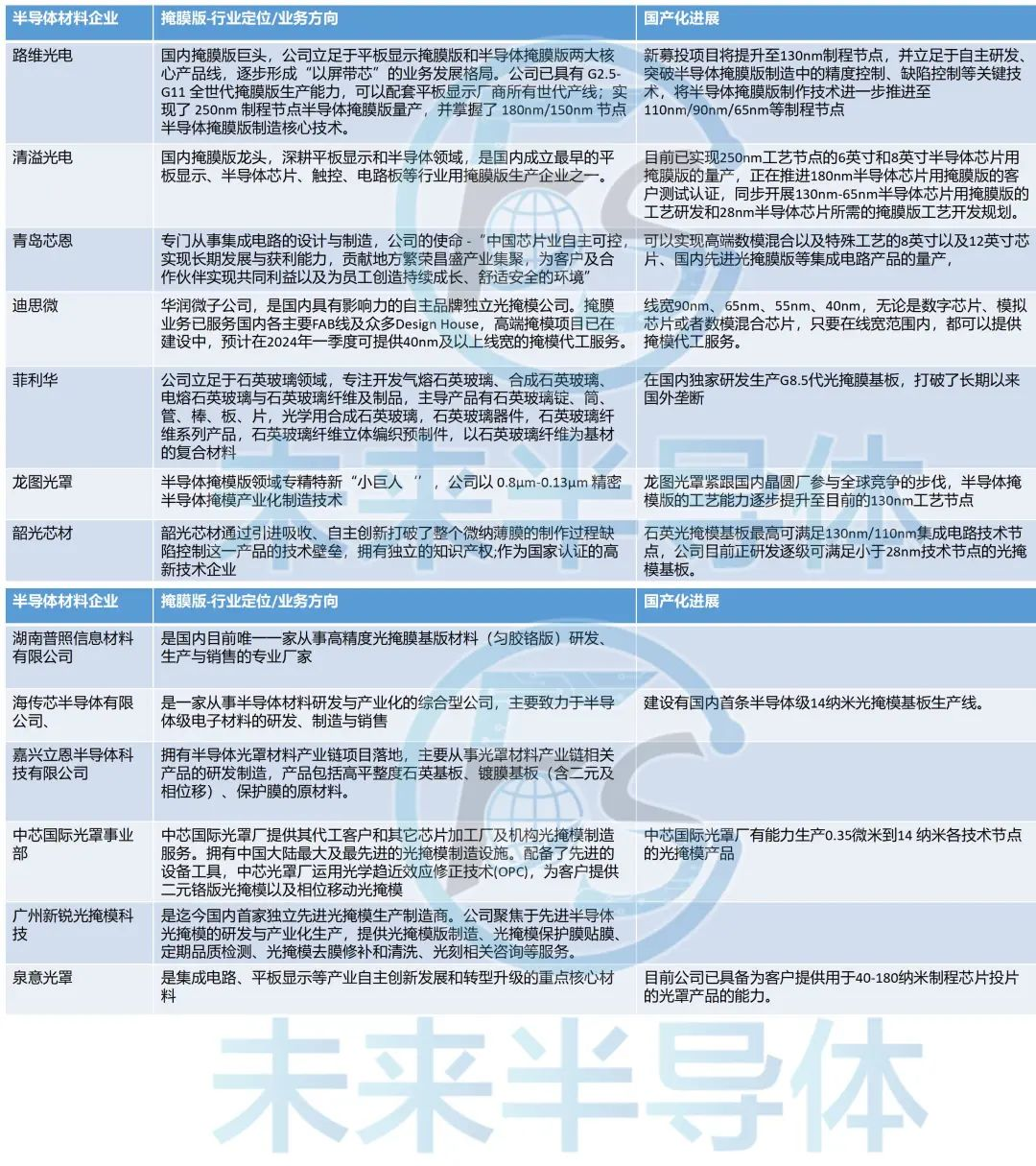

光掩模,也叫半导体光罩、光刻掩膜版、掩模版等。利用光刻技术将电路图形转移至基板上,形成集成电路制造的图形母版。质量好坏直接决定芯片最终的性能。其制造工艺主要包括光刻、制程、检验、修补、清洗和贴膜。

光掩模主要由基板和遮光膜构成,按材质分为石英基板和苏打基板,其中,合成石英基板成本占光掩模材料成本90%以上。掩膜版作为平板显示、半导体制造等下游行业的关键材料,其技术、规格的发展与下游终端产品的技术需求具有较强的联动性。未来掩膜版有望朝着大尺寸、高精度的方向发展,且半色调掩膜版有望逐渐兴起并快速发展。

根据国际半导体产业协会SEMI的数据,2020年掩膜版在半导体材料中占比约12%,仅次于硅片。2022年市场规模有望达到49亿美元,2019-2022年复合增速6%左右。

图源:SPIE

图源:SPIE

掩膜版为技术密集型和资金密集型行业,具有较高的设备门槛和技术门槛。国内掩膜版行业的中高端市场仍主要由国外掩膜版厂商占据。如在 AMOLED用高精度掩膜版领域,由于核心技术主要掌握在 HOYA、 SKE、PKL,目前我国国产芯片制造能力还较为薄弱,掩膜版等关键的上游材料亦多依赖进口。国内的掩膜版厂商的技术能力主要集中在芯片封测用掩膜版以及100nm节点左右的晶圆制造用掩膜版,与国际领先企业差距显著。

全球前三大光掩模场photronics、DNP、TOPPAN瓜分了80%的市场。全球领先的光掩模制造商的总部也大多设在日本。如SKE、豪雅(HOYA)、日本DNP印刷公司(大日本印刷)、日本凸版印刷株式会社(Toppan Printing)等多家巨头企业。据CSET预计,日本企业控制了53%的商业光掩模市场,美国企业占比40%,台湾企业占比7%。中国大陆有清溢光电、路维光电两大龙头,产品以中低端(PSM)为主,国内一些厂商在相关环节也布局,但产品与技术与国际水平仍有差距。

在半导体材料行业,电子特气被称作芯片血液,广泛应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,对于纯度(纯度大于等于99.999%)、稳定性、包装容器等具有较高的要求。电子特气有四大宗气体,主要是含氟电子气、氨气、笑气和硅烷。

机构普遍认为电子特气行业具有较高的进入壁垒,90%以上的市场份额长期被跨国公司垄断。而我国电子特气行业起步较晚,80%以上的电子特气依赖进口,高端的电子特气几乎全部依赖进口。国内电子特气在运输和价格方面具备优势,劣势在于存在品种丰富度不足、纯度欠佳等问题,导致在高端气体市场的竞争力偏弱。电子特气国产化迫在眉睫。

图源:linde-gas

图源:linde-gas

近年来,在下游需求拉动、国家政策刺激等多重因素的影响下,电子特气的国产化进程将明显加快,根据中国半导体工业协会和 SEMI 数据,2021年全球电子特气市场规模约45.4亿美元,2021 年中国电子特气市场规模约 196 亿元,预计 2022 年将达到 220.8 亿元,2025年达到 316.6 亿元,2016-2025 年 CAGR 值为 14.2%。下游产业的高速发展加大企业对电子特气的需求,国内的特气企业较多,每家都有一两种擅长的气体品种,在政策利好与需求升级的双轮驱动下,我国电子特气行业迎来确定性很强的增长机遇。

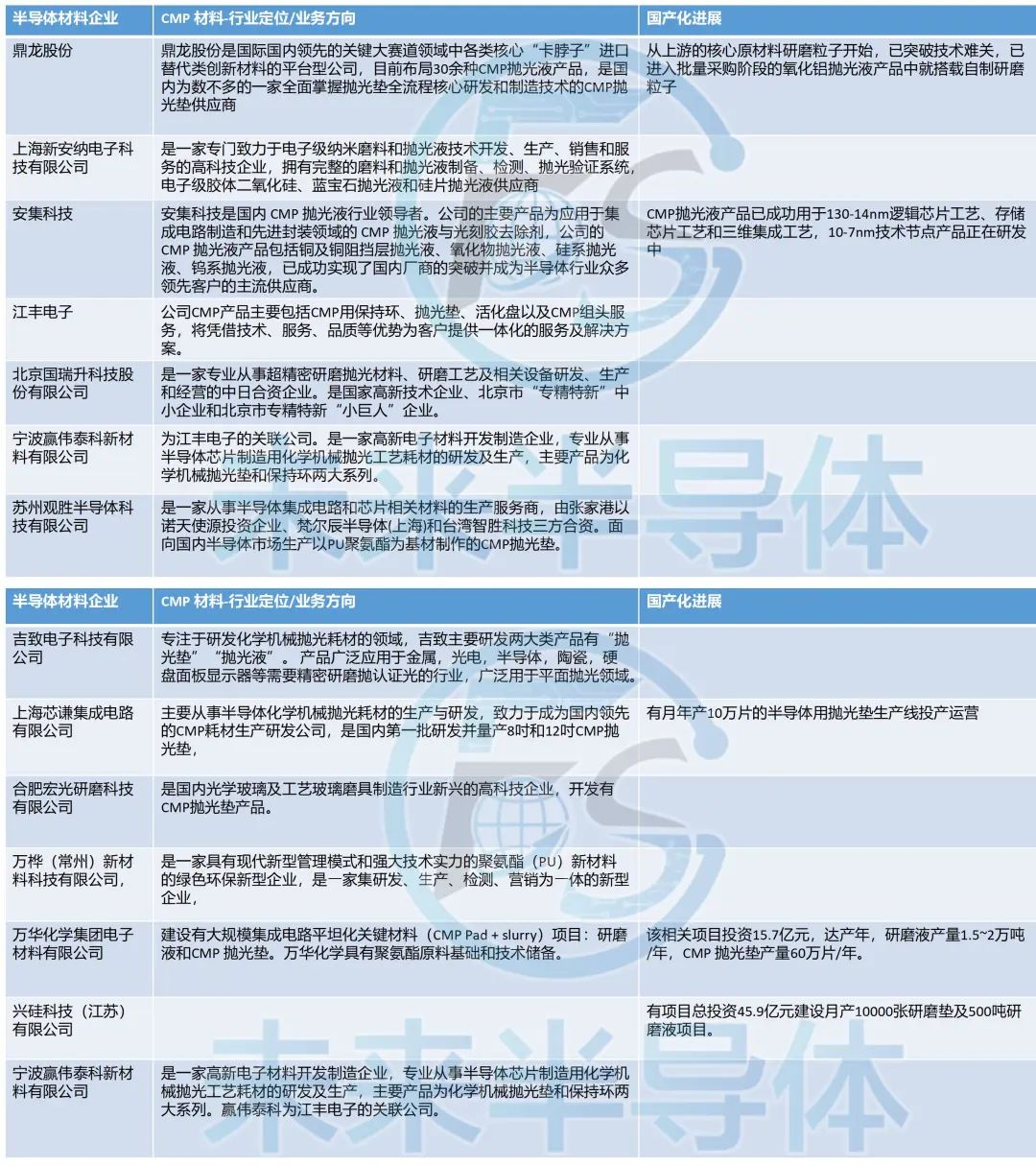

CMP在前道加工领域主要负责对晶圆表面实现平坦化。抛光液与抛光垫为CMP工艺核心耗材。抛光垫是输送和容纳抛光液的关键部件;抛光液具有研磨、腐蚀溶解、防锈、清洗和增光性能。高精度晶圆制造对于抛光液的成分与抛光性能要求日趋精密,其产品的品质直接影响到成品晶片的抛光效果,因此对于晶片制造至关重要。

图源:FUJIBO

图源:FUJIBO

根据美国陶氏杜邦公司公开数据,5nm制程中抛光次数将达 25-34 次,64层 3D NAND芯片中的抛光次数将达到 17-32 次,抛光次数均较前一代制程大幅增加。CMP步骤会不断增加,CMP设备以及耗材市场估值也会增加。2021年耗材市场总规模为30亿美元,同比增长13%。预计2022年该市场将增长9%,达到33亿美元,到 2026年的预测显示该市场的复合年增长率将超过 6%。全球抛光液市场由Cabot、日立、Fujimi、Versum和Dow垄断,全球CMP抛光垫主要市场由美日韩企业主导,陶氏、Thomas west Inc(TWI)、CMC Materials、3M、富士纺FUJIBO、JSR。

2022年国内半导体产业下游需求保持结构性增长,有望带动半导体产业链内相关企业业绩上行。专用化和定制化将给后起的国产耗材厂商带来机遇,CMP耗材国产企业多点开花,鼎龙股份、安集科技、江丰电子等企业引领耗材市场,已形成国产替代体系。

光刻胶也称光致抗蚀剂,本质是一种感光材料,主要用于微电子技术中微细图形加工。光刻是整个集成电路制造过程中耗时最长、难度最大、最重要的工艺,耗时占IC制造50%左右,成本约占IC生产成本的1/3,其质量对光刻工艺有着直接影响。为了保证高精度光刻,光刻胶必须满足高分辨度、高敏感度、高对比度等技术指标。

半导体光刻胶按照曝光波长不同可分为g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)和EUV光刻胶(13.5nm)。其中全球ArF/EUV光刻胶占比超50%。ArF光刻胶需求最大。EUV光刻胶将成为主流,是实现14纳米节点以下的最可行方案。

图源:ShinEtsu

图源:ShinEtsu

光刻胶行业需要长期的技术积累和产业协作研发,该市场一直以来由日美企业牢牢掌握。东京应化、杜邦、JSR、住友化学等前五大厂商占据全球80%的市场份额。国内光刻胶方面,g/i线胶自给率约10%,KrF胶自给率不足5%,ArF胶还基本依靠进口,而EUV胶还仍处研发阶段。

目前,我国光刻胶产业链雏形初现,随着上游原材料、中游成品制造、下游需求的逐渐扩大,光刻胶市场规模显著增长。根据中商产业研究院数据,2021年中国光刻胶市场达 93.3 亿元,2022年有望突破百亿规模。国内目前光刻胶94%集中在PCB行业,在高端光刻胶仍需较长的验证周期,南大光电、晶瑞电材、彤程新材、上海新阳正在朝这一方向推进验证和小量产。

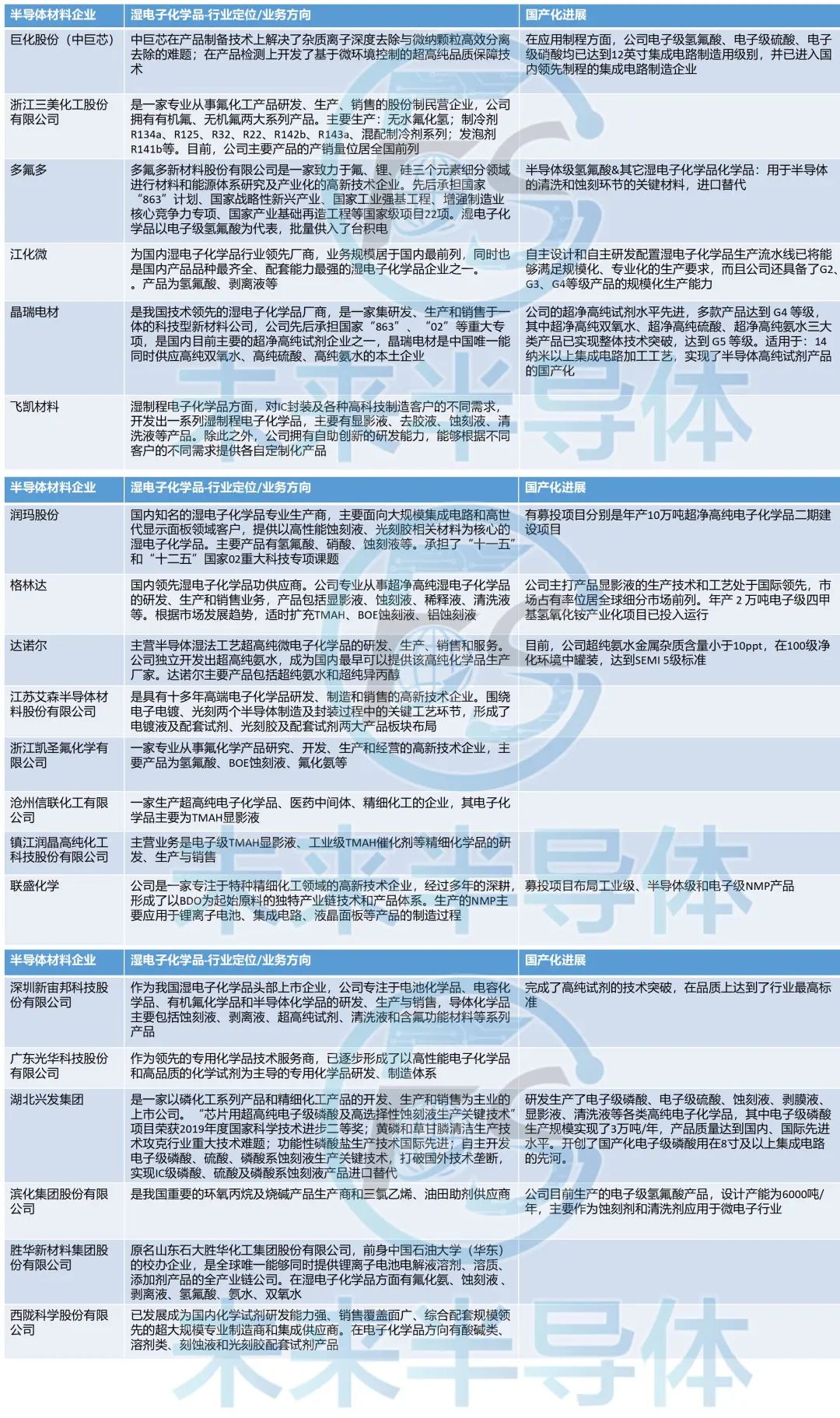

又称超净高纯试剂或工艺化学品,湿法环节高纯电子材料统称,其纯度(纯度大于 99.99%)和洁净度对电子元器件的成品率、电性能和可靠性有十分重要的影响。集成电路需求量较大的产品包括硫酸/双氧水/氨水/显影液及氢氟酸。湿电子化学品生产具有相对较高技术壁垒,核心工艺包括分离纯化,分析检测,混配及包装运输技术等。

根据最终产品的纯度,国际半导体设备与材料组织(SEMI)将湿电子化学品划分为G1~G5 等级。光伏电池领域纯度相对较低,常用G1、G2、G3;显示面板领域对湿电子产品净度要求较高,常用G2、G3等级产品;半导体领域对湿电子化学品净度要求最高,基本集中在G3以上水平。中国大部分企业电子化学品产品等级在G1至G2,部分企业单一产品上达到G3级别,只有极少数产品在G4级别,与美日欧化工巨头还有较大差距。在集成电路用的高端湿化学产品,国产化率仅5-10%左右。国内的湿电子化学品行业起步较晚,成熟应用在中低端市场,比如太能电池生产。但在显示面板、半导体等行业仍然依赖进口。

图源:Techspray

图源:Techspray

据TECHCET预测显示,湿化学品部门的收入增长6.7%,预计2022 年将达到42 亿美元。欧美老牌劲旅如德国巴斯夫(BASF)、E-Merck、美国杜邦、霍尼韦尔、会瞻、应特格,占据三成多的市场份额;日本企业如关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司,有超过三成的份额,剩余市场由中国大陆、台湾、韩国分担。国际先进制程随着集成电路IC线宽缩窄,纯度更高,更多G5级产品将导入半导体生产线中。这有望带动集成电路用湿电子化学品需求量的提升。

中国电子材料行业协会数据显示,2021年中国集成电路晶圆制造用湿化学品市场规模38.3亿元,同比2020年的32.8亿元增长16.8%,预计2022年中国集成电路前道晶圆制造用湿化学品市场规模将达到41.8亿元。

随着国内半导体制造厂商对关键原材料的国产化需求提速,为国内湿电子化学品企业提供了难得的市场机遇。近年来,自产的电子级硝酸、氢氟酸和磷酸方面取得重要突破,电子级硫酸、盐酸、氨水和双氧水在国内半导体工厂得到批量应用,NMP、四甲基氢氧化铵已有项目募投。其他电子特气每家公司都有一两种主打。

靶材又称为溅射靶材,一种通过溅射法生成薄膜的材料,由金属及陶瓷加工制造而成。随着晶圆集成度提升,靶材向着高溅射率、晶粒晶向控制、大尺寸、高纯金属、多品类趋势发展。靶材纯度要求高,其中薄膜太阳能电池与平板显示器要求纯度为4N,集成电路芯片要求纯度为6N。

图源:Testbourne

图源:Testbourne

全球靶材市场呈寡头竞争格局,日美在高端溅射靶材领域优势明显。目前,全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球80%的市场份额。2022年中国大陆靶材市场有望达到75亿人民币,大概占整个材料市场的9%左右。目前国内靶材市场国产化率维持在20%以上。

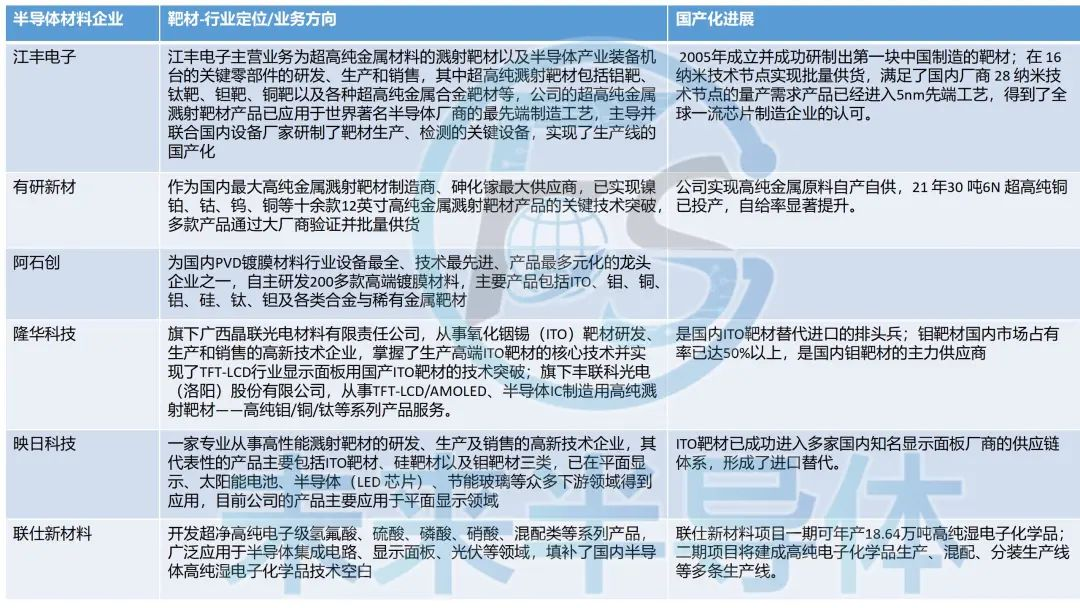

2021年国务院发布的《“十四五”规划和2035年远景目标纲要》中,首次将研发高纯靶材作为集成电路的关键发展方向。在国家政策的支持下,国内企业在高纯靶材市场已打开一定空间,多家头部厂商已经具备一定的高纯靶材供货规模,国产赛道代表企业有江丰电子、有研新材、阿石创、隆华科技等。

2022年8月,美商务部工业和安全局(BIS)再次发布最新的对华出口禁令,对以金刚石和氧化镓为代表的超宽禁带半导体材料实施了出口管制。该禁令是美国全面实施衍生技术制裁的一部分,严重影响到中国先进半导体材料供应安全。

在全球寡头垄断、政治打压和逆全球化的趋势下,倒逼国内半导体材料厂商抓住发展机遇,自主可控,协同创新。新能源车、光伏、数据中心、5G、物联网、人工智能等下游需求拉动,成熟制程供需持续紧张,国内晶圆厂扩产规模维持高位。半导体材料本土化诉求强烈,龙头企业有望加速提升市场份额;另外,我们在氮化镓、碳化硅等第三代半导体材料领域率先布局,现与国际处于同一起跑线。

未来,材料国产替代以及市占率提升是大势所趋,打造自主可控的产业链是战略目标,上下游企业之间的积极验证试产、募投项目推进、产业协同融合将使本土材料企业获得更多的市场容量。同时,促进应用需求与材料研发对接,加快培育专业人才队伍建设,及时调整关税税率,重视知识产权应用和保护,都有助于推动我国半导体材料产业可持续健康发展。中国半导体前道制造材料大有可为。