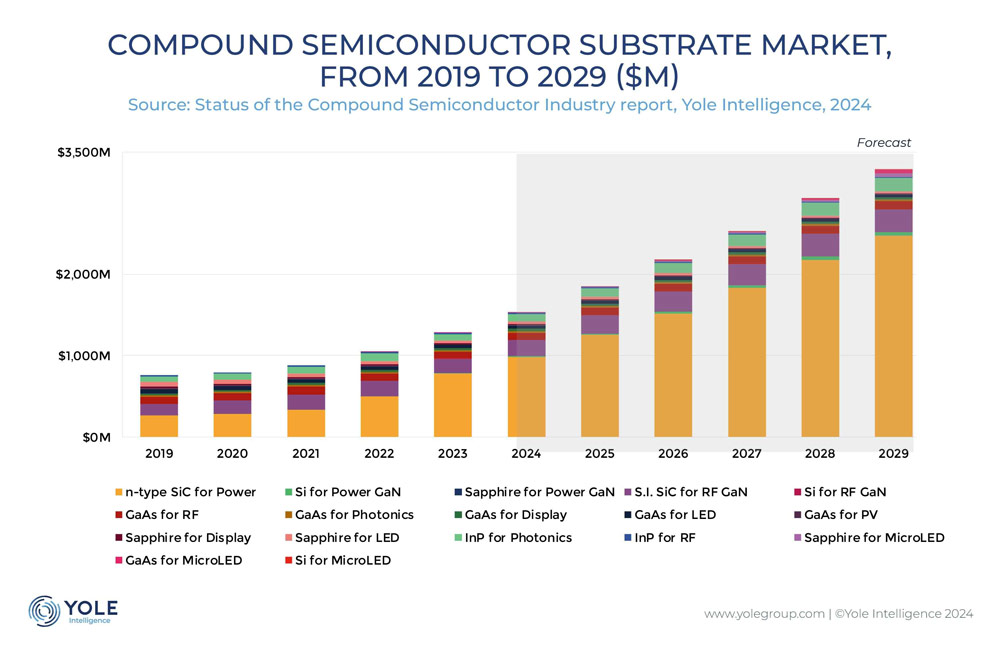

根据市场分析公司 Yole Group 发布的《2024 年化合物半导体行业现状》报告,化合物半导体衬底市场将以 17% 的复合年增长率 (CAGR) 增长,到 2029 年将达到 33 亿美元。

化合物半导体已经对各个行业产生了变革性的影响。碳化硅 (SiC) 在汽车领域的主导地位,尤其是在 800V 电动汽车 (EV) 领域,正在推动一个价值数十亿美元的市场。与此同时,氮化镓 (GaN) 电力电子器件正在扩大其在消费和汽车领域的影响力。Yole Group 分析师预计智能手机过压保护 (OVP) 领域存在数十亿个机会。出于对复苏的预期,射频砷化镓正在与 5G 和汽车连接结合起来,而射频氮化镓正在国防、电信和航天工业中建立自己的地位,瞄准高功率应用。

在光子学领域,磷化铟 (InP) 和砷化镓 (GaAs) 处于领先地位,其中 InP 在人工智能 (AI) 应用的推动下复苏,而 GaAs 光子学则受到各种市场动态的影响,增长较为温和。尽管 Micro-LED 显示出潜力,但其广泛采用是渐进的。

Yole Group 半导体衬底与材料技术与市场分析师 Ali Jaffal 博士指出:“化合物半导体行业正处于向大直径衬底过渡的关键时刻。” “在光子学领域,人工智能正在推动对高数据速率激光器的需求,这可能会加速向 6 英寸 InP 衬底的过渡。另一方面,GaAs 探索 8 英寸 micro-LED 制造——它正在与有机发光二极管 (OLED) 竞争——面临产量和效率挑战,对其成功提出质疑,但通过大量投资获得了动力。”

GaAs 和 InP 衬底供应商,包括 Freiberger、Sumitomo Electric Device Innovations Inc (SEDI) 和 AXT,在向大直径衬底的过渡中发挥着核心作用。光子学是这个故事的一部分,功率和射频市场进一步补充了这个故事。

Wolfspeed 引领了为电力电子应用供应 SiC 基板的变革,该公司最近已过渡到更大的 8 英寸晶圆厂,并根据其战略愿景扩大其材料产能。

另一家领先厂商 Coherent 专注于光子器件,并在功率和 RF 应用领域的 SiC 衬底市场占据主导地位。它已建立了许多战略联盟,例如与 RF GaN 领域的 SEDI 合作,以巩固其地位,并已开始供应功率 SiC 器件。遵循这些行动,它跨越了从基板到先进设备的整个价值链。Yole 指出,随着许多领域的多项创新和战略合作伙伴关系的不断发展,格局正在不断发展。

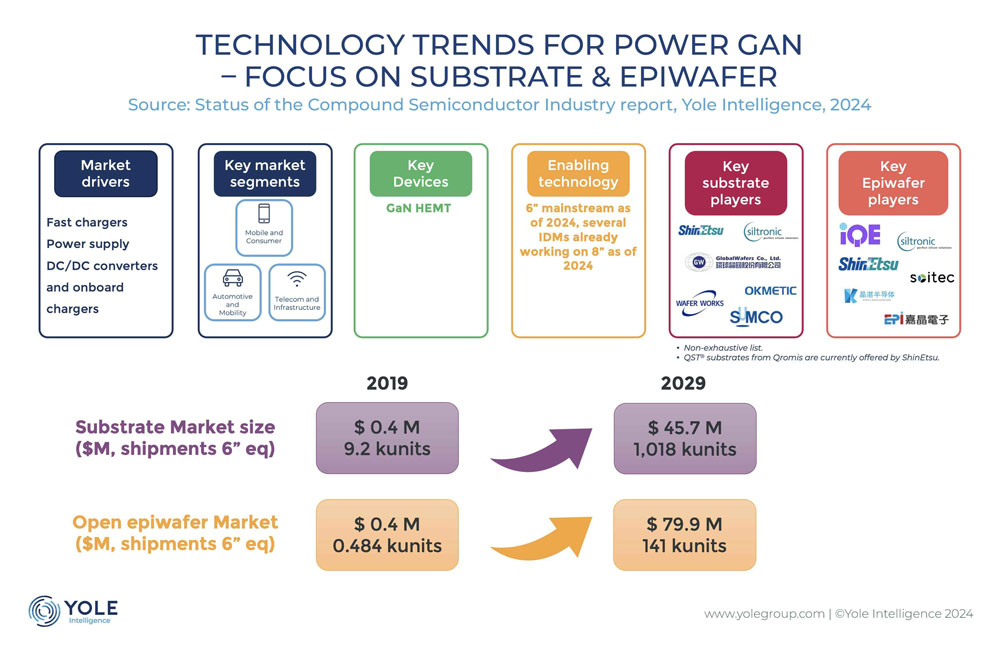

“化合物半导体技术正在跨行业发展,特别是在蓬勃发展的碳化硅行业,”半导体衬底与材料技术与市场分析师 Taha Ayari 博士表示。“虽然 6” 晶圆仍然是标准尺寸,但 Wolfspeed 对 MHV 晶圆厂的 12 亿美元投资正在率先向 8” 晶圆尺寸过渡。其他努力的重点是通过 Soitec 和 Sumitomo Mining 的工程衬底等创新来提高 SiC 晶圆产量和供应。在 Innoscience、意法半导体和英飞凌科技公司扩张的推动下,功率 GaN 将转向 8 英寸硅基氮化镓。”他补充道。

半导体衬底与材料技术与市场分析师 Aymen Ghorbel 表示:“RF GaN-on-Si 受益于与相对更成熟的功率 GaN 的协同效应,进入电信市场并与成熟的 RF GaN-on-SiC 技术竞争。” “此外,RF GaN 生态系统的重大变化,例如 MACOM 收购 Wolfspeed RF 业务,可能会影响 RF GaN 行业,”他总结道。